“Syndrom sztokholmski” – dopiero po latach zrozumiałem, jak się czuł bohater 1984 Orwella. Moim oprawcą była nauczycielka matematyki. Ona nie była zwykłą nauczycielką, ona była rycerzem krucjaty, który ma za zadanie oczyścić świat z plugastwa osób nie władających nią biegle.

Tylko ci zasługiwali na szacunek i poważanie, którzy potrafili bezbłędnie liczyć wezwani do tablicy. Całą resztę czekała pogarda niczym ludzi drugiej kategorii. Schemat był zawsze ten sam: najpierw miły uśmiech i zapytanie, kto podejdzie do tablicy rozwiązać zadanie przy tablicy. Nikt się nie zgłaszał, więc nadal z promiennym uśmiechem mówiła: “to może Krzysiu (lub dowolny inny uczeń na którego akurat padło) rozwiąże”. Jeśli Krzysiu nie rozpoczynał pisać natychmiast, na czoło pani nauczycielki wstępował pot i rozpoczynało się wycieranie czoła, innymi słowy – kłopoty.

Następne zdanie brzmiało: “No pisz, delta równa się! Czego Ty myślisz?”. Jeśli w tym momencie nie nastąpił zaskok, a zazwyczaj trudno, żeby pod taką presją następował, rozpoczynał się wrzask: “NIC NIE POTRAFISZ, SIADAJ PAŁA!”.

Byłem humanistą i jednym z najgorszych w klasie. Gardziła mną ze szczerego serca. Postanowiłem jednak, że nie dam się złamać i ćwiczyłem matematykę codziennie. W rezultacie na koniec 3 klasy stałem się naprawdę niezły i choć nauczycielka nie chciała tego przyznać, byłem w czołówce klasy. Powiedziała, żebym nie podchodził do matury z matematyki, bo się ośmieszę. Do dzisiaj mam satysfakcję myśląc o tym, że gdy dowiedziała się o moim wyniku na maturze mówiła, że to musi być jakaś pomyłka – tak bardzo nie chciała uwierzyć, że nie miała racji. Jeśli więc nie znosisz matematyki, wiedz, że naprawdę Cię rozumiem. Jednocześnie uważam, że jest to najcenniejsza umiejętność w biznesie i z tego powodu jestem wdzięczny za to, co mnie spotkało w liceum.

Po latach, w pracy zawodowej okazało się, że proste działania i umiejętność zmierzenia rzeczy bardzo mi się przydają. Mimo wszystko nadal uważałem, że jestem w tym obszarze gorszy, nic nie potrafię. Kończyłem psychologię, gdzie mi tam do ludzi z SGH, ekonomii czy kierunków ścisłych. To z nimi utożsamiałem excela. “To takie narzędzie dla dziwaków, co to tam grzebią w cyferkach. Przedsiębiorczość to duch przygody, pomysłowość, działanie, a nie tam arkusze kalkulacyjne!”.

Miałem szczęście trafić na 3 wspaniałe osoby, które pomagały mi od strony finansowej w moich przedsięwzięciach a tym samym nauczyły mnie, jak w praktyczny sposób korzystać z liczenia, żeby pomysłowość nabrała realnego wymiaru. Pierwszym był Wojtek Smoliński, drugim Radek Cielicki, a trzecim Adam Matusiak. Od każdego z nich nauczyłem się o kontroli kosztów, planowaniu budżetu, płynności finansowej i rentowności. Jeszcze do niedawna te słowa wzbudzały we mnie dreszcze, ale zrozumiałem, że nie będę pełnym przedsiębiorcą bez ich przyswojenia – zaakceptowałem swój los. Ostatecznie nie było źle.

Nadal potrafię tylko podstawowe rzeczy, jak sumowanie, mnożenie, itd. Moje arkusze są paskudnie brzydkie, ale co najważniejsze – wiem, jak czytać te zrobione przez mądrzejszych ode mnie, wiem, jak sprawdzić podstawowe miary w biznesie i wiem, o co poprosić osoby z którymi współpracuję. W kontekście biznesu gastronomicznego miarami tymi są food cost i beverage cost, czyli mówiąc po polsku koszt żywności i koszt napojów. Podzielę się z Tobą informacją, jak w praktyce wykorzystuję te miary w moim biznesie cateringu dietetycznego dla marek Primate i Cebulka Catering.

Na koszt surowców składają się teoretycznie następujące elementy:

- Cena zakupu produktów spożywczych.

- Koszt przechowywania: koszty związane z magazynowaniem żywności, takie jak opłaty za chłodzenie.

- Food waste: straty i marnotrawstwo wynikające z przeterminowania produktów lub nieefektywnego zarządzania zapasami. W tej kategorii będą również kradzieże, których doświadczyłem kilkukrotnie.

- Koszt pracowników związany z przygotowaniem np. mycie, obieranie, krojenie.

Napisałem “teoretycznie”, dlatego że w codziennej praktyce ciężko wydzielić koszt energii chłodni od kosztu energii pieca, a straty i marnotrawstwo są trudne do zmierzenia bez odpowiedniego oprogramowania i wprowadzonych stanów magazynowych. Koszty energii zaliczamy do mediów, koszty pracowników pomocy kuchennej do kosztu gotowania, a o liczeniu food waste powiem w sekcji, w której wytłumaczę, jak go liczyć.

Dodatkowo najczęściej mówiąc o food cost, odnosimy się do jego wartości procentowej tj. ceny zakupu surowca netto do ceny sprzedaży dania netto. Tutaj pojawia się częsty błąd. Niektórzy przy liczeniu nie korzystają z wartości netto, tylko z jednej lub dwóch wartości brutto. VAT jest podatkiem przechodnim i nie powinien on być zestawiony.

Przykład:

- Kupiłem mięso na steka po 30 zł netto.

- Sprzedałem steka za 100 netto.

- VAT dla posiłków w restauracjach to 8%.

- Klient zapłacił 108 zł brutto.

- Mój food cost wynosi 30% (30 zł netto / 100 zł netto).

Analogicznie będzie w przypadku napojów z tą jedyną różnicą, że stawka VAT wynosi dla nich 23%.

Drugim rodzajem food cost będzie nominalny. W przypadku powyższego steka po prostu 30 zł. Jakie są praktyczne różnice? Celem Twoim i menedżerów w Twoim biznesie gastronomicznym: cateringu dietetycznym, eventowym, przedszkolnym, hotelu czy restauracji jest maksymalizacja zadowolenia gości przy minimalizacji wydatków na żywność i napoje, a przynajmniej nie przekraczaniu pewnego założonego progu. Mówiąc po ludzku – chcesz, żeby klient był jak najszczęśliwszy, polecił Cię znajomym i wrócił, a jednocześnie zapłacić przy tym jak najmniej, żeby mu ugotować i go napoić.

Jaki jest najprostszy sposób na obniżenie food cost procentowego? Zwiększyć cenę dań. Gdy zwiększę mianownik, cenę sprzedaży, czyli wartość przez którą dzielę, wynik od razu będzie niższy.

Przykład:

- Kupiłem mięso na steka po 30 zł netto.

- Sprzedałem steka za 115 netto.

- VAT dla posiłków w restauracjach to 8%.

- Klient zapłacił 124,2 zł brutto.

- Mój food cost wynosi 26% (30 zł netto / 115 zł netto).

Jak na pewno zdajesz sobie sprawę, to nie w ten sposób powinno działać. Tutaj na pomoc przychodzi nam food cost nominalny. Nawet jeśli mój stek kosztował 108 zł, a teraz kosztuje 124,2 zł, food cost nadal wynosi 30 zł, czyli nie poprawił się.

Innym częstym błędem jest wliczanie kosztu opakowania. Opakowanie, to osobna pozycja i powinna być traktowana rozdzielnie względem kosztu surowca. Po pierwsze część dań będzie miała inne opakowania, a tym samym inne koszty, po drugie jest to część kosztu logistycznego, a nie produkcji dania czy napoju.

Prawidłowe liczenie i monitorowanie ceny produktów spożywczych jest być albo nie być dla każdego biznesu gastronomicznego. Byłem zaskoczony, gdy okazało się, ile tysięcy złotych traciliśmy miesięcznie np. na obieraniu ziemniaków. Okazało się, że w zdecydowanej większości przypadków bardziej opłacało się kupować granat obrany, niż obierać go samemu, a “jednorazowe przeoczenia daty ważności do spożycia” przy dokładniejszej kontroli okazały się nie być jednorazowe. Tak jak pisałem w artykule Optymalizacja Food Costu: Sekrety Efektywnego Zarządzania w Gastronomii jest to jeden z 4 kluczowych kosztów zmiennych, który decyduje czy Twój biznes będzie rentowny na poziomie marży brutto.

Zapisz się na newsletter, aby być na bieżąco z innymi artykułami i strategiami dotyczącymi gastronomii!

Food Cost Nominalny a Food Cost Procentowy

Food Cost Nominalny

Food cost nominalny to bezwzględna kwota pieniędzy wydana na zakup surowców używanych do przygotowywania posiłków. Jest to liczba wyrażona w jednostkach monetarnych (np. w złotówkach, dolarach, euro). Obliczany jest jako suma kosztów surowców w danym okresie.

Przykład: Jeżeli w danym miesiącu restauracja wydała 10 000 zł na zakup żywności, to jej food cost nominalny wynosi 10 000 zł.

Znaczenie:

- Food cost nominalny pokazuje, ile pieniędzy restauracja faktycznie wydała na surowce.

- Ułatwia śledzenie wydatków i kontrolę budżetu.

- Jest podstawą do dalszych analiz finansowych, takich jak porównanie z przychodami.

Food Cost Procentowy

Food cost procentowy to wskaźnik pokazujący, jaki procent przychodów ze sprzedaży posiłków stanowią koszty surowców. Wyrażony jest w formie procentowej i obliczany jako stosunek kosztów surowców do przychodów ze sprzedaży w danym okresie.

Wzór:

Przykład: Jeżeli restauracja wydała 10 000 zł na surowce i uzyskała 50 000 zł przychodów ze sprzedaży, to food cost procentowy wynosi:

Znaczenie:

- Food cost procentowy pozwala na ocenę efektywności zarządzania kosztami surowców w kontekście przychodów.

- Umożliwia porównanie rentowności w różnych okresach lub z innymi restauracjami.

- Jest wskaźnikiem pomagającym określić, czy koszty surowców są pod kontrolą.

Podsumowanie

- Food cost nominalny informuje nas o całkowitej kwocie wydanej na surowce, co jest istotne dla zarządzania budżetem i śledzenia wydatków.

- Food cost procentowy pokazuje, jaki procent przychodów stanowią koszty surowców, co pozwala ocenić efektywność operacyjną i rentowność restauracji.

Monitorowanie obu wskaźników jest kluczowe dla skutecznego zarządzania kosztami w branży gastronomicznej, umożliwiając kontrolę wydatków oraz ocenę efektywności w odniesieniu do generowanych przychodów.

Drugim wymiarem będzie food cost czy beverage cost bezpośredni i pośredni.

Różnice pomiędzy kalkulacją bezpośrednią i pośrednią

Obie metody mają swoje unikalne cechy, zalety i wady. Oto szczegółowe omówienie różnic między nimi:

Kalkulacja Bezpośrednia

Opis: Kalkulacja bezpośrednia polega na bezpośrednim liczeniu kosztów surowców zużytych do przygotowania posiłków w danym okresie. W tej metodzie dokładnie śledzi się ilości i koszty surowców zużytych do przygotowania każdej potrawy.

Proces:

- Zakupy: Zarejestrowanie wszystkich zakupionych surowców.

- Zużycie: Monitorowanie zużycia każdego surowca na podstawie receptur i przygotowanych potraw.

- Obliczenia: Sumowanie kosztów zużytych surowców, aby uzyskać food cost nominalny.

Zalety:

- Precyzja: Pozwala na dokładne śledzenie kosztów związanych z każdą potrawą.

- Kontrola: Umożliwia szczegółową kontrolę nad kosztami surowców i identyfikację obszarów wymagających optymalizacji.

Wady:

- Czasochłonność: Wymaga dokładnego śledzenia wszystkich zużytych surowców, co może być pracochłonne.

- Złożoność: Może być trudna do wdrożenia w restauracjach z dużą różnorodnością potraw i surowców.

Kalkulacja Pośrednia

Opis: Kalkulacja pośrednia polega na obliczeniu kosztów surowców zużytych w określonym okresie poprzez uwzględnienie zmian w zapasach na początku i końcu tego okresu. Ta metoda jest bardziej ogólna i mniej szczegółowa niż kalkulacja bezpośrednia.

Proces:

- Zapasy Początkowe: Zarejestrowanie wartości zapasów na początku okresu.

- Zakupy: Zarejestrowanie wszystkich zakupionych surowców w trakcie okresu.

- Zapasy Końcowe: Zarejestrowanie wartości zapasów na końcu okresu.

- Obliczenia: Food cost oblicza się jako różnicę pomiędzy sumą zapasów początkowych i zakupów a zapasami końcowymi.

Wzór:

Zalety:

- Prostota: Jest łatwiejsza do wdrożenia i mniej czasochłonna niż kalkulacja bezpośrednia.

- Efektywność: Szybka metoda pozwalająca na uzyskanie ogólnego obrazu kosztów surowców w krótkim czasie.

Wady:

- Mniejsza precyzja: Nie daje szczegółowych informacji na temat kosztów poszczególnych potraw.

- Trudność w identyfikacji problemów: Mniej dokładne śledzenie kosztów może utrudniać identyfikację obszarów wymagających poprawy.

Podsumowanie

- Kalkulacja bezpośrednia jest bardziej precyzyjna, ale czasochłonna i skomplikowana. Idealna dla restauracji, które potrzebują szczegółowego śledzenia kosztów i mają zasoby na dokładne monitorowanie zużycia surowców.

- Kalkulacja pośrednia jest prostsza i szybsza, ale mniej dokładna. Dobrze sprawdza się w restauracjach, które potrzebują szybkiej oceny ogólnych kosztów surowców i mają mniej zasobów na dokładne monitorowanie.

W naszej działalności korzystamy z obydwu. Kalkulacja bezpośrednia jest niezbędna do planowania menu. Korzystamy z niej raz w tygodniu, gdy planujemy dania, które pojawią się w naszej ofercie. Normalnie byłoby to czasochłonne, dlatego kluczowe jest posiadanie spisanych receptur.

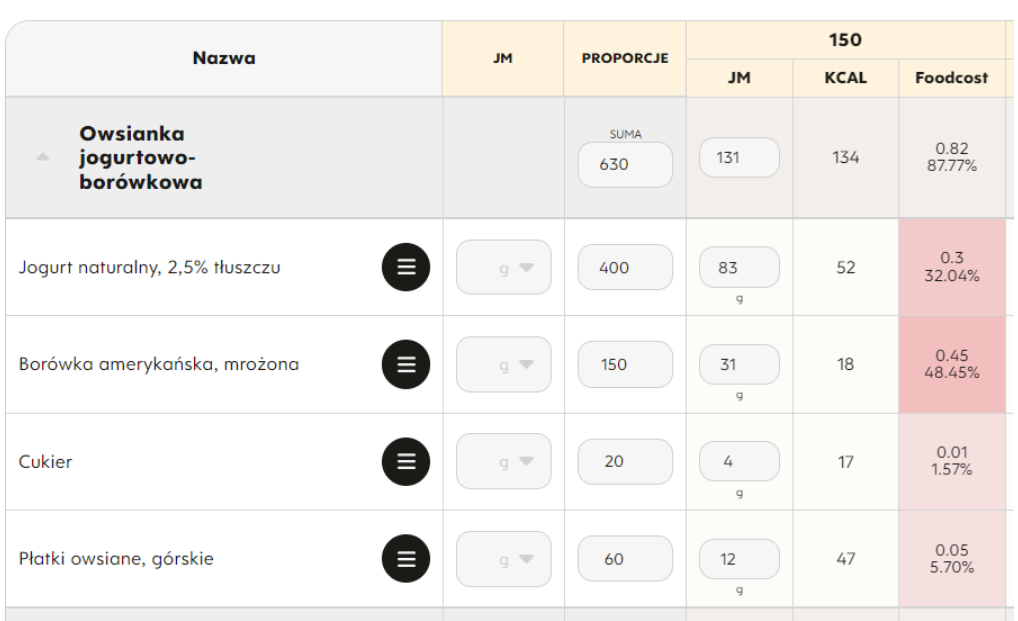

W wersji podstawowej możesz zrobić to w excelu i aktualizować ceny co tydzień manualnie, my korzystamy z Flambia System i Flambia Market. Pierwszy liczy dla nas całkowity koszt dania, a także pokazuje, które składniki mają w nim największy udział – zarówno w postaci wartości procentowej jak i wyróżniając je ciemniejszymi kolorami. Jest to ogromne ułatwienie dla osoby kontrolującej food cost dań i wprowadzającej zmiany w daniach, ponieważ często wystarczy minimalnie zmniejszyć w daniu zawartość składnika o najwyższym udziale w food cost, aby znacznie obniżyć dla niego tę wartość.

Modyfikacja zawartości składnika o niskim wpływie na food cost prawie nie wywrze wpływu i będzie stratą czasu. Na poniższym przykładzie można zauważyć, że składnikiem na którym warto skupić się w celu obniżenia food costu dania będą borówki, ponieważ odpowiadają w tym momencie za prawie 50% całościowego kosztu dania.

Flambia System daje także możliwość wprowadzenia różnych grup cenowych dla dań przy jednoczesnej kontroli ich przypisania, zależnej od określonych wcześniej granic cenowych kosztu dania. Kiedy koszt dania wykroczy poza ustaloną dla niego granicę (zarówno w górę jak i w dół) system poinformuje nas o tym w łatwo dostrzegalny sposób graficzny, zarówno w planerze menu jeśli danie już zostało do niego dodane, jak i w liście wszystkich dań w zakładce “Dania” wykorzystywanej podczas wybierania dań do menu. Dzięki temu zmniejszamy ryzyko przeoczenia zmiany kosztu dania i poniesienia z tego tytułu strat. W liście dań jest także informacja o food coście procentowym w odniesieniu do ustalonej normy.

Flambia Market pokazuje, gdzie dany składnik znajdziemy najtaniej i dostarcza informacji o aktualnych cenach do receptur.

Średnio człowiek i pies mają po 3 nogi. Z tego względu do “średniego” food cost należy podchodzić bardzo ostrożnie. Musisz znaleźć odpowiedni poziom szczegółowości. Patrzenie powyżej niego niewiele powie. Zilustruję to przykładem. Kiedyś śledziłem koszty uśrednione dla wszystkich diet i kaloryczności osobno. Widziałem, że na ogólnej grupie pozornie się zgadza, ale pieniędzy zostawało mało. Gdy szukałem przyczyny, sprawdziłem każdą z kaloryczności osobno. To był strzał w dziesiątkę! Okazało się, że najniższe kaloryczności niektórych z diet sprzedawaliśmy poniżej kosztów wytworzenia, dopłacaliśmynawet do 5 zł na paczce! Jeśli nie wydaje Ci się to dużo, przemnóż przez setki paczek – dziennie, tysiące – miesięcznie, dziesiątki tysięcy – rocznie. Najtrudniejsze było dostrzeżenie problemu ze względu na zły sposób patrzenia na liczby. Gdy już zdiagnozowaliśmy problem rozwiązanie było szybkie i proste.

Nie daj się nabrać na “nie możemy obniżyć food cost bez obniżania jakości” – jest to jeden z najczęściej powtarzanych mitów. Więcej o nich znajdziesz w 23 Największe Mity Związane z Zarządzaniem Gastronomią. Tę i inne nieprawdy ludzie powtarzają, ponieważ zmiana wymaga od nich dodatkowego wysiłku, znalezienia przyczyn. Łatwiej jest korzystać z dwóch “sprawdzonych” dostawców, niż porównać ceny 20 czy 30 różnych dostawców. Mówię to bez sarkazmu. Przy takiej ilości godzin jaką się pracuje w gastronomii jest to naprawdę trudne. Sami mieliśmy ten problem, dlatego stworzyliśmy Flambię Market żeby w końcu mieć zakupy pod kontrolą.

Jeśli podobnie, jak my wierzysz w inteligentne i świadome zakupy dla gastronomii i jesteś pionierem nowoczesnych rozwiązań, które przynoszą oszczędności oraz podnoszą jakość naszych usług dołącz do nas.

Razem tworzymy społeczność, która wspiera się nawzajem i dąży do doskonałości w każdym aspekcie naszej pracy. Zrób pierwszy krok i zapisz się do newslettera. Zaobserwuj mnie także na moich social mediach po więcej ciekawych materiałów!